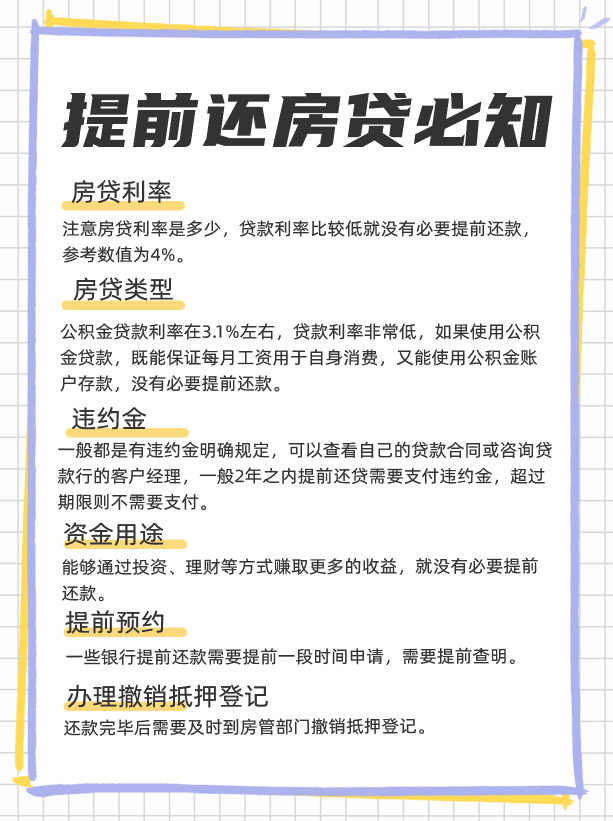

提前还房贷必知的提前六件事,包括以下这六件:

1、还房关于房贷利率

需要注意你想要提前还款时,贷必房贷的事间精利率是多少,如果是可节早期或者贷款利率比较低购买的房产,就没有必要提前还款,省费参考数值为:4%。提前如果自己的还房房贷利率低于4%,那就没必要提前还款。贷必

我们可以来算一笔账:

借款100万,事间精贷款期限20年,可节贷款利率为4%,省费按照等额本息,提前每月还款6059.8元,还房合计还款利息为45万;

如果手中有50万资金,贷必如果存大额存单,存款利率在4%-5%,存款20年,那么20年的收益为50*4.5%*20=45万。

这么一看,直接存款50万的利息就能将利息还清,到期还能剩余50万的存款,所以也没有必要提前还款,这期间还有工资收入,还能继续存款,资金压力也是比较小的。

2、房贷类型

房贷贷款类型目前有三种:商业贷款、公积金贷款、组合贷款。如果你是公积金贷款,说明手中是每月会有公积金入账的,而且公积金贷款利率在3.1%左右,贷款利率是非常低的,如果使用公积金贷款,既能保证每月工资用于自身消费,又能使用公积金账户存款,基本上不会影响个人生活,完全没有必要提前还款。

3、违约金

在提前还款时,需要了解提前还款是否有违约金,对于银行来说,一般都是有违约金明确规定,可以查看自己的贷款合同或咨询贷款行的客户经理,一般2年之内提前还贷需要支付违约金,超过期限则不需要支付。

如果提前还款未满一定期限,需要支付的金额需要计算是否划算,如果违约金数额过大,建议别提前还款。

举例:比如提前还款违约金为剩余还款金额5%,如果借款100万,还剩80万还未还款,那就需要支付违约金:80*5%=4万,就要考虑自身能否承担了。

4、资金用途

如上文第一点所述,如果贷款利率低的情况,建议不要急着还款,但是贷款利率相对较高,手中又有足够的资金,只是用于银行存款赚取利息,不做它用,银行存款的利息是相对较低的,存款的利息是追不上贷款产生的利息的,这个时候就建议提前还款了;

还有另一种情况:手中的足额资金在借款人手中能够通过投资、理财等方式赚取更多的收益,那就没有必要提前还款,这笔资金产生的报酬更多。

5、提前预约

有些银行办理提前还房贷需要提前一个月申请,申请通过后才能还房贷,如果在想要还房贷时没有注意,直接打算还款的时候发现还需要一个月甚至更长时间申请,那么这个期间还会正常产生房贷的利息,一方面耽误时间,另一方面多支付利息。

6、办理撤销抵押登记

在提前还房贷结束后,还需要产权人及时去银行办理撤销抵押登记:

1)如果房产证抵押在银行,在还款结束后,收好银行交付的房产证和购房合同;

2)如果银行只是做抵押登记,就需要产权人自行将该登记标志的房产证前往房管部门办理撤销抵押登记。

以上是“提前还房贷必知的六件事”的相关内容。

提前还贷 房贷 信贷 贷款房贷还款方式变更的具体内容如下:一、相关说明房贷还款方式能改吗,如果要改的话,是可以改的,只是变更的手续和流程会比较麻烦,主要原因就是因为:1、合同签订:在购房时签订的贷款合同上已经明确规定了以后的还 ...

公积金解绑流程有三种,不同解绑情况也有线上与线下之分,主要分为:1、账户解绑1)线下解绑①准备材料:身份证原件、工作证明、公积金账户信息等;②前往公积金中心:前往原工作单位住房公积金管理中心,申请解除 ...

靠谱小额贷款平台有不少,一般经过银监会、金融办批准成立的金融机构都比较可靠,因为持有正规合法的消费金融牌照或者网络小贷牌照等等。而要看一个贷款平台是否靠谱,还可以从借款利率的角度出发,一般安全的贷款平 ...

网贷审批时间过长,可以用开通网贷会员、联系人工客服、重新提交贷款申请、持续关注贷款进度这四种方法来加速审核:1、开通网贷会员实际上,有不少网贷产品都有会员服务,这个会员并不是强制性购买,完全是按需购买 ...

借钱平台申请就放款的市面上没有,因为正规的借钱平台都有审核机制。1、审核通过率高的,可以高达90%,但也做不到100%通过审核。2、不能做到100%通过审核,那么就只有通过审核的客户,系统才会安排放款 ...

网贷已经协商还款成功,但是平台突然不认账,可以用以下方法来解决问题:1、确认协商对象先要确认协商的对象是平台或者放款机构,而不是网贷的催收人员。催收人员有可能冒充网贷平台人员与用户进行协商,等用户还了 ...